この記事を書いた人

アメリカ田舎の大学でワーママ准教授をしている、 えもと申します(詳しい自己紹介はこちら)。アラフォー、旦那1、息子2、猫2と一緒に田舎暮らし中。アメリカで経験してきたことをシェアします。

応援クリックお願いします!

老後までにどのように2000万貯める、5000万貯める、1億貯める、などの増やし方を書いた情報をよく見ます。ですが、本当にそれだけの額が必要なのでしょうか。

自分が実際にどれくらい必要なのか考えることはゴールを設定する上でとても重要です。

今回は実際に必要になるだろう金額を筆者がどう決めたかを書いていきます。

Disclaimer

投資は自己責任でお願いします。

この記事の結論

まずは現在の支出を知ることが大切です。

現在の支出を言えますか?

定年後の支出を知りたければ、現在の支出を知るところから始めます。

まずはEmpowerなどのサイトで月々の支出を知る努力をします。以下のカテゴリーは例ですが、各々の支出を各カテゴリーごとにまとめると、数か月後にはだいたいの支出がわかってきますね。

- 家賃

- 保育園

- 食費

- 外食費

- ガソリン

- 家の修理

- 趣味

- ギフト

- トラベル

- 保険

- 税金

- 医療

- 通信

例えばあなたの家計の支出の合計が月$5000だったとしましょう。

次は65歳で定年したとして90歳までの間にどれくらいの額が必要か見ていきましょう。

定年と死ぬまでの年齢は各々で決めてくださいね。

65歳から90歳までの支出

単純計算をすると65歳から90歳までの25年間、

月$5000で暮らすと、$5000x12か月x25年

$1.5億必要になります。

それでは月$5000支出がある家がみんな$1.5億貯めないといけないかというと、

そうではありません。

次はここから定年後の収入を引いていきます。

定年後の収入

ソーシャルセキュリティ

65歳でソーシャルセキュリティ(日本でいうところの年金)をもらい始めるとします。

これはあなたもしくは配偶者の給料の過去35年の給料の平均を使い計算されます。

65歳でソーシャルセキュリティーをもらい始める方の平均額が

月$1563だそうです。

ソーシャルセキュリティのサイトでご自分の将来もらえる額の予想を見ることができます。35年しっかり働く予定の方でしたら、おそらく$1563よりも多い額もらえることと思います。

配偶者のソーシャルセキュリティ

あなたの配偶者がフルタイムの仕事をしている場合は同じように

月$1563

もらえます。

あなたの配偶者が主婦(夫)の場合は50%の

月$782

もらえます。

ここでは少ない額の$782を例にとっていきます。

ここまでで定年後の収入は

$1563+782=$2345

では月$5000の支出と上のソーシャルセキュリティの収入を入れ込んで、月必要な額を見ていきましょう。

$5000ー($1563+782)=$2655必要

月$5000の支出を維持するためにはソーシャルセキュリティをもらったあとにあと$2655足りないようです。これを65歳から90歳までの25年間で合計額を見ていくと

$2655x12か月x25年=$796500必要

になりました。$1.5億よりはましですが、まだ減らしたいですね。

未来の支出

現在の支出は、たいてい未来の支出よりも多いそうです。Fidelityによると定年後の支出は現在の収入の55-80%ほどだそうです。

この記事では$5000は支出として使ってきましたが、Fidelityの研究結果を使うためにこの家庭の収入が月$5000だと仮定します。現在の支出が$5000の家庭は将来の支出が

月$2750(55%)~$4000(80%)の支出になります。

ここにソーシャルセキュリティの収入を入れてみると

55%の場合:$2750-($1563+782)= 月$405必要

80%の場合:$4000-($1563+782)=月$1655必要

さらに25年間で必要になってくる総額は

55%の場合:$405x12か月x25年=$121500必要

80%の場合:$1655x12か月x25年=$496500必要

最初の$1.5億から比べると大分減りましたよね。

我が家はこういう流れで将来の支出を計算しています。

さて次は将来必要になってくる$121500ー$496500をどうやって貯めていけばいいかを見ていきましょう。

もう2つ重要な収入のカテゴリー401KとIRAの話をしていきます。

401K(もしくは403b)とIRA

あなたがアメリカで仕事をしているのであれば、会社経由で401K(大学ならば403b)や個人でIRAをしていると思います。あなたの年齢によって、どれくらいの額をここに投資するべきなのかというのを見ていきます。

上の値段が高い方の例を取って将来65歳から90歳までに$496500必要だとしましょう。

では毎月いくらずつ投資していけば、この$496500の準備ができるのか見ていきましょう。

この計算をする上で仮定は以下です。

SP500の年間リターンが平均で11%、インフレーションが3%ととして、実質のリターンが8%

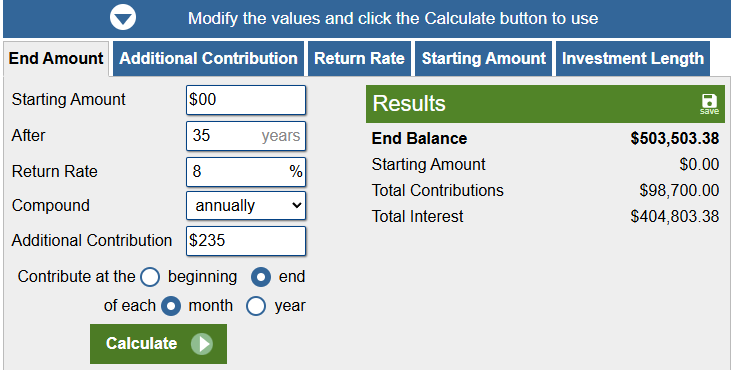

30歳から65歳まで投資をする場合 - 月$235投資をする必要がある

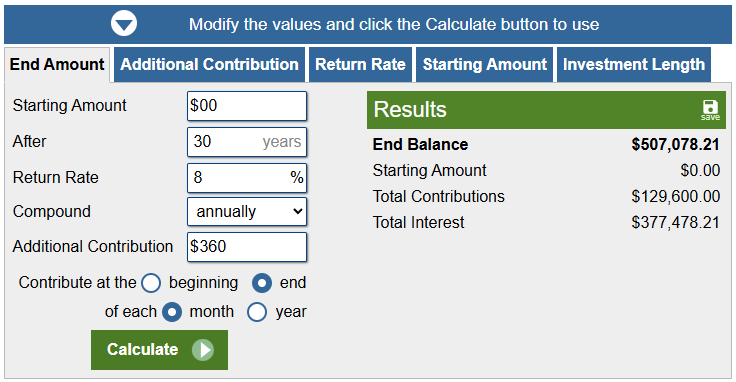

35歳から65歳まで投資をする場合 ー 月$360投資をする必要がある

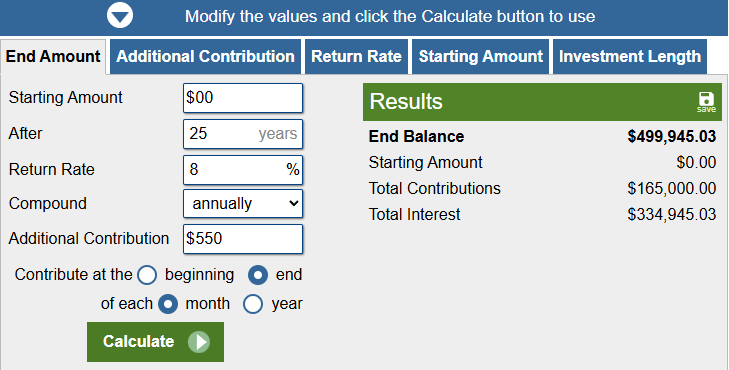

40歳から65歳まで投資をする場合 - 月$550投資をする必要がある

同じゴールである$496500を目指すのであれば、投資をする時間が短くなる分、月の投資に必要な額が大きくなります。

でも結局、将来は未知

と、ここまで将来必要な額についていろいろ言ってきましたが、事実、将来は未知です。

いつ死ぬかわからない。90歳かもしれない、60歳かもしれない。

実質リターンが8%かもしれない、3%かもしれない。

子供の大学費用が思った以上にかかるかもしれない、大学行かないかもしれない。

そして忘れていはいけない税金と投資の費用。

などなど。

ですが、わからないからといって何もしないのはだめだと思います。ですので皆さん、なるべく”そうなるであろう”という数字を取って準備をするのです。

結局大切なのは自分の家計のことを良く知りコントロールすることかと思いました。

おすすめの本

Kinnopyでアメリカからでも購入可。

なかなかためになる面白い本でした。

応援クリックお願いします!

関連記事です。

関連記事です。